Tin tức

Giá vốn hàng bán – Cách tính chi tiết và những điều cần lưu ý

Khi kinh doanh, giá vốn hàng bán là một khái niệm quan trọng mà mọi chủ doanh nghiệp cần phải hiểu rõ. Tuy nhiên, không phải ai cũng hiểu một cách chính xác và tường tận về ý nghĩa của khái niệm này. Trong bài viết này sẽ tập trung giải thích chi tiết giá vốn hàng bán cũng như các vấn đề liên quan đến nó.

NỘI DUNG

1. Khái niệm giá vốn hàng bán và tài khoản hàng bán

1.1. Giá vốn hàng bán là gì?

Giá vốn hàng bán là tổng số tiền mà doanh nghiệp đã bỏ ra trong quá trình sản xuất hoặc mua các sản phẩm, hàng hóa, dịch vụ để bán lại cho khách hàng. Trong đó, giá vốn bao gồm chi phí của các nguyên vật liệu, chi phí lao động, chi phí vận chuyển, chi phí quản lý và các chi phí khác liên quan đến quá trình sản xuất hoặc mua hàng.

Để tính toán giá vốn hàng bán, doanh nghiệp cần có các thông tin về số lượng sản phẩm hoặc dịch vụ đã sản xuất hoặc mua, giá thành của các nguyên vật liệu, chi phí lao động, chi phí vận chuyển và các chi phí khác. Sau đó, tổng hợp các chi phí này lại và chia cho số lượng sản phẩm đã bán được để tính được giá vốn hàng bán.

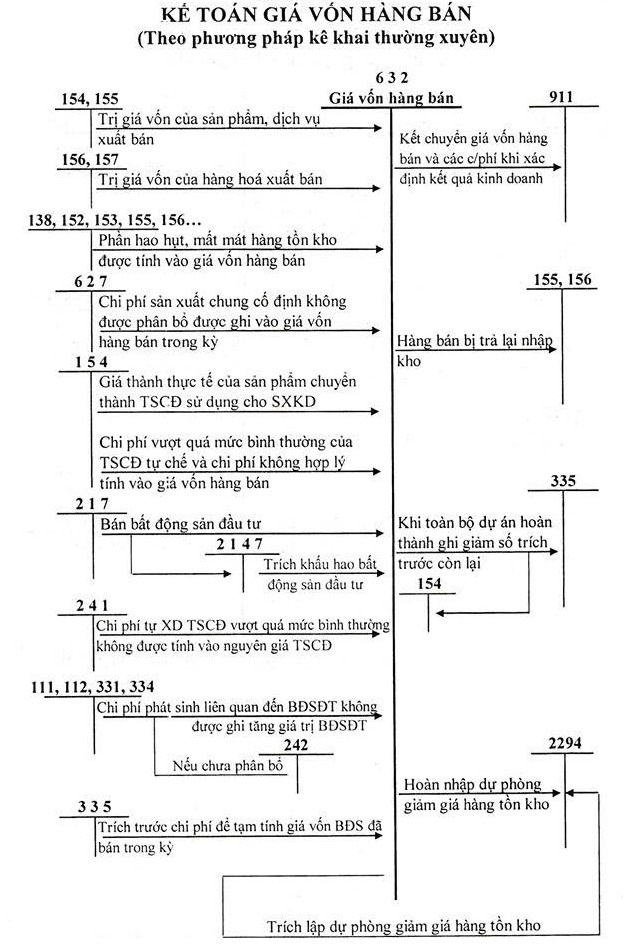

1.2. Tài khoản giá vốn hàng bán là gì và mối liên hệ với giá vốn hàng bán

Giá vốn hàng bán và tài khoản giá vốn hàng bán có mối liên hệ chặt chẽ với nhau trong kinh doanh, đặc biệt là về mặt kế toán. Hiểu một cách đơn giản, tài khoản giá vốn hàng bán là tài khoản tính tổng số tiền mà doanh nghiệp đã chi để sản xuất hoặc mua hàng để bán lại cho khách hàng trên các phần mềm kế toán.

Từ tài khoản giá vốn hàng bán, doanh nghiệp tính ra giá bán phù hợp và đảm bảo lợi nhuận, đồng thời cho biết giá trị còn lại của tài sản hàng tồn kho. Tài khoản giá vốn hàng bán thường được sử dụng trong báo cáo tài chính của doanh nghiệp, thể hiện lợi nhuận hoặc thua lỗ của doanh nghiệp.

2. Giá vốn hàng bán là tài sản hay nguồn vốn

Giá vốn hàng bán thường được định khoản theo kỳ nhất định, ví dụ như khi kết toán theo tháng, theo quý, theo năm… Xét theo định nghĩa, rất khó để xác định giá vốn hàng bán thuộc về tài sản hay nguồn vốn. Nguyên nhân là vì giá vốn hàng bán bao gồm nhiều chi phí khác nhau, do đó cũng có cách ghi nhận cụ thể vào bảng cân đối kế toán khác nhau. Tài khoản được sử dụng phổ biến nhất là TK632.

Tuy nhiên, một số doanh nghiệp cũng đưa giá vốn hàng bán vào mục nguồn vốn để dễ dàng tính toán. Bởi về bản chất, giá vốn hàng bán là một loại chi phí mà doanh nghiệp cần bỏ ra và tác động trực tiếp đến lợi nhuận của doanh nghiệp (chi phí giá vốn càng lớn thì lợi nhuận càng giảm).

3. Tại sao giá vốn hàng bán quan trọng đối với doanh nghiệp

Trong vận hành và kinh doanh, tầm quan trọng của giá vốn hàng bán đối với lợi nhuận của doanh nghiệp là rất lớn. Một số vai trò phổ biến của loại giá vốn này là:

- Cơ sở để định giá sản phẩm: từ giá vốn, doanh nghiệp sẽ tính được giá bán hợp lý, sao cho đảm bảo lợi nhuận của công ty.

- Giúp doanh nghiệp quản lý chi phí sản xuất: nắm rõ giá vốn hàng bán sẽ giúp tính toán giá thành sản phẩm một cách chính xác hơn, từ đó đưa ra các quyết định kinh doanh đúng đắn và tăng khả năng cạnh tranh trên thị trường.

- Tính toán lợi nhuận gộp: từ giá vốn và doanh thu, doanh nghiệp sẽ biết chính xác lợi nhuận gộp là bao nhiêu và quản lý chúng tốt hơn.

- Đánh giá hiệu quả hoạt động kinh doanh: Bằng cách so sánh giá vốn hàng bán với giá bán của sản phẩm, doanh nghiệp có thể tính toán được lợi nhuận trung bình mỗi sản phẩm và so sánh với các đối thủ cạnh tranh trên thị trường. Việc đánh giá hiệu quả hoạt động kinh doanh sẽ giúp doanh nghiệp có thể đưa ra các quyết định kinh doanh đúng đắn, từ đó tăng trưởng tốt hơn.

4. Cách tính giá vốn hàng bán chi tiết

Để tính giá vốn hàng bán chi tiết, cần biết giá vốn hàng bán bao gồm những thành phần nào và một số công thức tính phổ biến.

4.1. Giá vốn hàng bán gồm những gì?

Như đã đề cập ở trên, giá vốn hàng bán bao gồm các chi phí liên quan trực tiếp và gián tiếp đến quá trình sản xuất hoặc mua hàng. Cụ thể, giá vốn hàng bán bao gồm những chi phí chính như sau:

- Chi phí sản xuất: đây là số tiền doanh nghiệp cần bỏ ra để mua sản phẩm về bán lẻ hoặc tổng giá các nguyên vật liệu, máy móc, dụng cụ cần thiết để sản xuất sản phẩm, dịch vụ.

- Chi phí lao động: đây là chi phí để trả lương cho các nhân viên tham gia vào quá trình sản xuất hoặc bán hàng.

- Chi phí Marketing: tất cả những chi phí quảng bá cần có để có thể bán được sản phẩm đều được tính vào giá vốn.

- Chi phí vận chuyển: là toàn bộ chi phí doanh nghiệp cần bỏ ra để vận chuyển hàng hóa từ nhà cung cấp đến doanh nghiệp và từ doanh nghiệp đến khách hàng.

- Chi phí quản lý: đây là chi phí để quản lý quá trình sản xuất hoặc bán hàng, bao gồm chi phí thuê văn phòng, chi phí máy móc thiết bị

Ngoài ra, các chi phí khác xuất hiện trong quá trình sản xuất hoặc mua hàng hóa, sản phẩm đều được tính vào giá vốn hàng bán.

4.2. Cách xác định chi phí sản xuất để tính giá vốn hàng bán

Mức chi phí sản xuất một sản phẩm là cơ sở để doanh nghiệp xác định giá vốn hàng bán, từ đó có kế hoạch kinh doanh phù hợp. Khi tính toán, bạn cần lưu ý rằng giá vốn hàng bán không chỉ bao gồm chi phí sản xuất, mà còn bao gồm nhiều loại chi phí khác như chi phí quản lý, marketing cùng một số chi phí khác. Do đó, bạn cần cộng tất cả các chi phí liên quan để đảm bảo rằng giá vốn hàng bán không bị thiếu sót.

Ngoài ra, chi phí sản xuất có thể thay đổi theo từng lô hàng hoặc đơn hàng cụ thể, từ đó giá vốn hàng bán cũng thay đổi theo. Do đó, bạn cần thường xuyên cập nhật mức giá và chi phí sản xuất thường xuyên để đảm bảo độ chính xác của phép tính.

Giá có tác động rất lớn đến vị thế kinh doanh, do đó khi tính giá vốn hàng bán cần cân nhắc giá bán ở mức đủ để đảm bảo lợi nhuận cho doanh nghiệp nhưng cũng không quá cao bởi điều này sẽ làm giảm sự cạnh tranh.

4.3. Một số công thức tính giá vốn hàng bán

Có nhiều cách để tính giá vốn hàng bán, tuy nhiên dưới đây là một số phương pháp được sử dụng phổ biến nhất hiện nay:

- Phương pháp FIFO (First In First Out): dựa trên phương pháp xuất nhập hàng hóa FIFO thì giá vốn hàng bán cũng được tính dựa trên giá nhập vào của lô hàng đầu tiên. Phương pháp này được sử dụng cho những hàng hóa sản phẩm có tuổi thọ ngắn hoặc có giá biến động liên tục.

- Phương pháp LIFO (Last In First Out): trái ngược với phương pháp FIFO thì theo LIFO, hàng hoá được xuất ra trước là hàng được nhập vào gần nhất. Giá vốn hàng bán được tính dựa trên giá nhập vào của lô hàng mới nhất. Cách tính này thường được sử dụng trong các ngành hàng có sự thay đổi giá cả thường xuyên, tuy nhiên tuổi thọ sản phẩm khá dài.

- Phương pháp trung bình cộng (Weighted Average Method): theo phương pháp này, giá vốn hàng bán được tính dựa trên trung bình cộng giá của tất cả các lô hàng nhập vào (công thức tính giá trung bình cộng là tổng giá trị các lô hàng/tổng số lô hàng). Đây là phương pháp thường được sử dụng trong các ngành hàng có ít sự thay đổi về giá cả, ví dụ như ngành vật liệu xây dựng.

Tùy theo ngành hàng, người quản lý cần chọn phương pháp tính giá vốn hàng bán phù hợp. Một phương pháp đúng sẽ giúp doanh nghiệp tính toán cụ thể và chính xác hơn, từ đó tối ưu lợi nhuận. Trường hợp chọn sai phương pháp tính, giá vốn có thể lớn hơn hoặc cao hơn so với thực tế, từ đó làm sai lệch lợi nhuận.

5. Ví dụ về tính giá vốn hàng bán

5.1. Ví dụ về tính giá vốn hàng bán bằng phương pháp FIFO

VD: Ngày 01/03, công ty A nhập một lô sữa gồm 100 thùng với giá 250.000 VNĐ/thùng. Ngày 10/03, công ty nhập thêm 200 thùng với giá 270.000 VNĐ và xuất 120 thùng sữa. Ngày 15/03, công ty xuất 80 thùng sữa.

Cách tính: theo phương pháp FIFO, giá vốn hàng bán sẽ được tính bằng cách lấy hết số lượng và đơn giá lần nhập kho trước, sau đó mới lấy đơn giá và số lượng lần nhập kho sau cho mỗi lần xuất hàng. Chi tiết giá vốn hàng bán ở từng thời điểm xuất đi theo FIFO là:

- Giá vốn hàng bán của lô hàng xuất đi ngày 10/03: (100 x 250.000 VNĐ) + (20 x 270.000 VNĐ) = 30.400.000 VNĐ.

- Giá vốn hàng bán của lô hàng xuất đi ngày 15/03: 100 x 270.000 VNĐ = 27.500.000 VNĐ.

5.2. Ví dụ về tính giá vốn hàng bán bằng phương pháp LIFO:

VD: Ngày 01/03, công ty B nhập một lô ghế gỗ gồm 100 cái với giá 250.000 VNĐ/cái. Ngày 10/03, công ty nhập thêm 200 cái ghế gỗ với giá 270.000 VNĐ và xuất 120 cái. Ngày 15/03, công ty xuất thêm 150 cái nữa.

Cùng một số lượng nhập xuất và giá tiền như trên, lần này ta áp dụng phương pháp LIFO bởi hàng hóa ở đây là ghế gỗ – loại hàng hóa có tính đồng nhất và ít bị ảnh hưởng bởi yếu tố thời hạn sử dụng. Chi tiết giá vốn hàng bán ở từng thời điểm xuất đi theo LIFO cụ thể như sau:

- Giá vốn hàng bán của lô hàng xuất đi ngày 10/03: 120 x 270.000 VNĐ = 32.400.000 VNĐ.

- Giá vốn hàng bán của lô hàng xuất đi ngày 15/03: (80 x 270.000 VNĐ) + (20 x 250.000 VNĐ) = 26.600.000 VNĐ.

5.3. Ví dụ về tính giá vốn hàng bán bằng phương pháp trung bình cộng

VD: Ngày 01/03, công ty B nhập một lô ghế gỗ gồm 100 cái với giá 250.000 VNĐ/cái. Ngày 10/03, công ty nhập thêm 200 cái ghế gỗ với giá 270.000 VNĐ và xuất 120 cái. Ngày 15/03, công ty xuất thêm 150 cái nữa.

Theo công thức, giá vốn hàng bán của mỗi đơn vị hàng hóa (ở đây là 1 chiếc ghế) sẽ được tính như sau: ((100 x 250.000 VNĐ) + (200 x 270.000 VNĐ)) : 300 = 263 400 VNĐ/cái.

- Giá vốn hàng bán của lô hàng xuất đi ngày 10/03: 120 x 263.400 VNĐ = 31.608.000 VNĐ.

- Giá vốn hàng bán của lô hàng xuất đi ngày 15/03: 80 x 263.400 VNĐ = 21.072.000 VNĐ.

6. Một số câu hỏi thường gặp khi tính giá vốn hàng bán

6.1. Nguyên nhân giá vốn hàng bán tăng

Giá vốn hàng bán tăng nghĩa là chi phí đầu vào đang tăng và điều này ảnh hưởng trực tiếp đến doanh thu và lợi nhuận. Có đa dạng lý do khách quan và chủ quan mà người quản lý phải trực tiếp tìm hiểu nguyên nhân bằng cách rà soát lại hoạt động sản xuất, thu mua và đối chiếu với kỳ trước để xem có thay đổi bất thường gì hay không.

6.2. Cách tính giá vốn hàng bán trong trường hợp sản phẩm bị lỗi

Trong trường hợp sản phẩm bị lỗi, giá vốn hàng bán sẽ thay đổi phụ thuộc vào mức độ hư hại của sản phẩm. Nếu sản phẩm có thể sửa chữa được thì giá sửa chữa sẽ được cộng thêm vào giá vốn hàng bán.

Nếu sản phẩm bị lỗi nặng và không thể sửa chữa được, sản phẩm sẽ bị hủy bỏ và chi phí sẽ được cộng thêm cho các sản phẩm khác. Nếu công ty có 100 sản phẩm, trong đó 1 sản phẩm lỗi thì giá trị sản phẩm lỗi sẽ được cộng vào giá vốn hàng bán của 99 sản phẩm còn lại.

6.3. Cách xử lý giá vốn hàng bán cho sản phẩm lỗi thời

Khi sản phẩm trở nên lỗi thời, việc kinh doanh sản phẩm đó sẽ chậm lại và người quản lý cần áp dụng những cách xử lý khác nhau để thu về tiền vốn cho công ty: tính toán giá vốn hàng bán sẽ khác biệt so với sản phẩm đang bán chạy trên thị trường.

- Tái sử dụng sản phẩm: nếu sản phẩm vẫn còn giá trị sử dụng có thể bán lại hoặc dùng cho mục đích khác, ví dụ như lấy một phần nguyên vật liệu để sản xuất sản phẩm mới. Giá vốn hàng bán lúc này được tính bằng chi phí tái sử dụng sản phẩm, bao gồm chi phí sửa chữa hoặc cải tạo sản phẩm để đáp ứng nhu cầu sử dụng mới.

- Sản phẩm phải tiêu hủy: khi không còn giá trị sử dụng, sản phẩm có thể bị tiêu hủy và giá vốn hàng bán sẽ bao gồm chi phí tiêu hủy sản phẩm, bao gồm chi phí vận chuyển, xử lý và phân loại sản phẩm.

- Giảm giá sản phẩm: để thúc đẩy doanh số, doanh nghiệp có thể giảm giá sản phẩm để thu hút khách hàng mua lại. Lúc này, giá vốn hàng bán sẽ bao gồm chi phí giảm giá sản phẩm.

- Bán cho đại lý: đây là cách thường được sử dụng cho một số sản phẩm thời trang. Có nhiều người người ta không qua tâm quần áo có lỗi thời hay không. Trong trường hợp này, giá vốn hàng bán sẽ bao gồm giá ban đầu cộng với chi phí để bán sản phẩm cho đại lý.

Giá vốn hàng bán là một khái niệm quan trọng trong quá trình kinh doanh, do đó việc nắm rõ khái niệm này là vô cùng cần thiết. Mong rằng bài viết này đã giải đáp được giá vốn hàng bán là gì và đem đến cho bạn thông tin hữu ích, giúp bạn tính toán giá vốn hàng bán, tối ưu lợi nhuận hơn.

Hãy đến với K-SETUP để trải nghiệm dịch vụ setup chuyên nghiệp hàng đầu Việt Nam. K-SETUP sẽ giúp bạn tối ưu hoá chi phí, tối đa hoá lợi nhuận.

Bạn cần tư vấn hoặc có bất kỳ thắc mắc nào khác hãy liên hệ với chúng tôi để được tư vấn miễn phí:

🟢 CÔNG TY TNHH THIẾT KẾ VÀ CUNG ỨNG K-SETUP

🏢 VP Hà Nội: Số Nhà F1 Ngõ 112, Phường Kiến Hưng, Quận Hà

Đông, Thành phố Hà Nội

🏢 VP HCM: Lầu 4 số 32 Đường số 4, Khu Dân Cư Cityland,

Phường 10, Quận Gò Vấp, TP.HCM

☎️ HOTLINE:

— Hà Nội: 098.5566.123

— TP.HCM: 082.583.1111

Bản quyền thuộc về công ty K-setup!